La Loi n° 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d’assurance vie en déshérence, dite « Loi Eckert » prévoit des dispositions importantes concernant les comptes bancaires inactifs.

Applicable en Polynésie française depuis le 1er janvier 2020, cette loi a pour but de mieux protéger et mieux informer les titulaires de comptes inactifs et leurs ayants droit.

Qui est concerné par cette loi ?

Toute « personne physique[1] » (majeur, mineur, majeur protégé, entrepreneur individuel) et toute « personne morale » (société, association…) titulaire d’un compte au sein d’un établissement financier, ne s’étant manifesté ou n’ayant réalisé aucune opération sur son(ses) compte(s) depuis 1 an.

Le(s) compte(s) dudit titulaire est(sont) ainsi considéré(s) comme inactif(s).

[1] Titulaire du compte, représentant légal ou ayants droit

Que devient l’argent d’un compte bancaire inactif ?

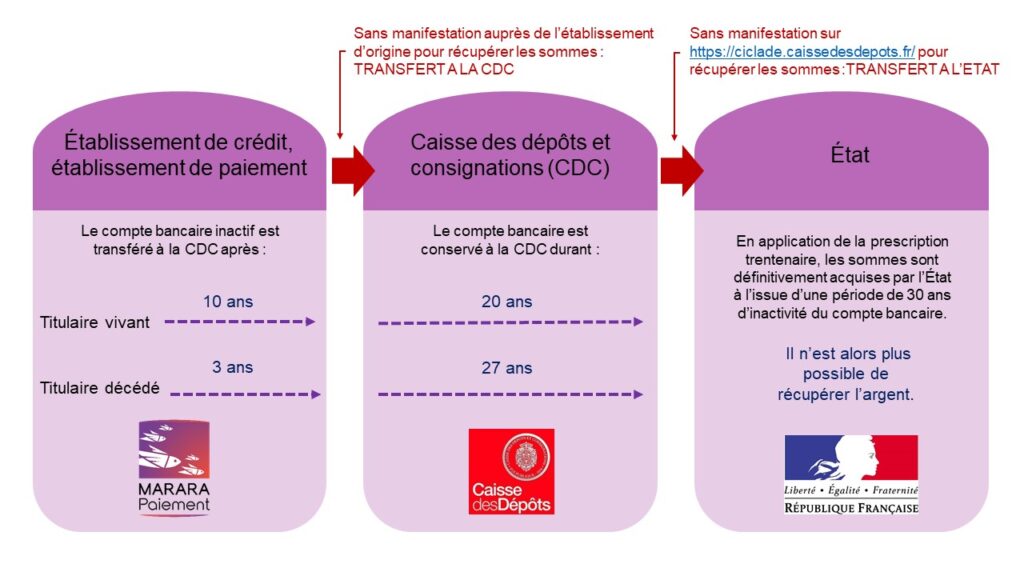

A compter de la date à laquelle le compte est considéré comme inactif, le titulaire peut récupérer son argent à tout moment pendant 30 ans, soit auprès de MARARA Paiement, soit auprès de la Caisse des Dépôts et des Consignations (via leur service en ligne : https://ciclade.caissedesdepots.fr/) selon les délais détaillés ci-dessous. Une fois les 30 ans écoulés, les sommes sont définitivement acquises par la Polynésie française.

Parcours des comptes bancaires inactifs en déshérence

Comment savoir si son(ses) compte(s) est(sont) inactif(s) ?

Plusieurs informations sont prévues à intervalles réguliers pour permettre aux titulaires ou aux ayants droit de réagir.

Dès qu’un compte est considéré comme inactif, la banque en informe le titulaire (ou les ayants droit qu’elle connaît) par voie postale et leur en indique les conséquences. Cette information est réalisée chaque année jusqu’à l’année précédant le dépôt des fonds à la CDC. A défaut d’adresse postale valide, la banque les contacte par tout moyen mis à sa disposition.

Comment rendre son(ses) compte(s) actif(s) ?

Afin de réactiver un compte inactif, plusieurs solutions sont possibles.

Le titulaire du compte peut soit :

Effectuer une opération sur l’un de ses comptes (en ligne, via MARARA Web ou chez un commerçant) ;

Se connecter à MARARA Web, à l’aide de ses identifiant (sans nécessairement réaliser d’opération) ;

Compléter le bordereau de réactivation de compte (téléchargeable ci-dessous) et le renvoyer par mail à eckert@mararapaiement.pf ou le déposer dans l’agence de son choix ;

Se rendre dans une agence et compléter le bordereau de réactivation de compte.

Bordereaux de réactivation de compte inactif

Afin de réactiver votre compte, vous pouvez remplir et signer un des bordereaux suivant et nous l’envoyer par email :

Personne physique et entreprise individuelle – télécharger

Tous les comptes appartenant au titulaire (personne physique ou personne morale) sont pris en considération pour le calcul de l’inactivité. Le compte ayant enregistré le dernier mouvement permet de reporter le point de départ de l’inactivité des autres comptes.

Exemple : une opération effectuée sur un compte individuel rend actif(s) le(s) compte(s) joint(s) au(x)quel(s) il est associé.

En revanche, la loi prévoit que trois types d’opérations ne peuvent pas rendre les comptes actifs. Il s’agit :

Des inscriptions d’intérêts sur le compte,

Du débit par l’établissement de frais et commission de toute nature,

Du versement de produits ou le remboursement de titre de capital ou de créances.

Publication annuelle 2024 sur les dépôts et avoirs

Au 31 décembre 2024, la SAS MARARA Paiement détient dans ses livres 1 040 comptes inactifs pour un montant total de dépôts et avoirs de 2 555 189,26 euros.

Au cours de l’année 2024, la SAS MARARA Paiement a transféré à la Caisse des Dépôts et Consignations (CDC) la somme de 120 498,70 euros issus de 77 comptes inactifs.